| 作者 | 冯健红 8月29日晚,招商银行公布2024年中报。 上半年,其营业收入1729.5亿元,同比下降3%;实现归母净利润747.4亿元,同比下降1.3%。半年报营收净利齐跌对招商银行来说相当罕见,上次出现还是15年前。 受消息影响,在今日上证指数上涨的情况下,招商银行股价下跌2.37%。

大财富管理收入同比下降超20% 财报显示,上半年,招商银行的净利息收入1045亿元,实现非利息净收入685亿元,同比均出现下降。 具体原因,净利息收入方面,一是受贷款利率下调,债券投资和票据贴现等市场化资产收益率继续下降影响,二是受企业和居民资金活化不足,存款定期化趋势持续影响。 目前,招行上半年的净利差已经跌破2%,为1.88%,创新低。

来源:说财猫 非净利息收入方面,主要受手续费及佣金收入下滑影响。上半年,招行的大财富管理收入同比下跌超过20%。 另外,截至报告期末,招商银行资产总额11.57万亿元,不良贷款率为0.94%,拨备覆盖率434%,显示出较强的风险抵补能力。 或受业绩承压影响,报告指出,招商银行2024中期利润没有分红计划。

此举引发部分投资者不满,在投资者平台上有人发文表示很失望,吐槽其抠门、一毛不拔。

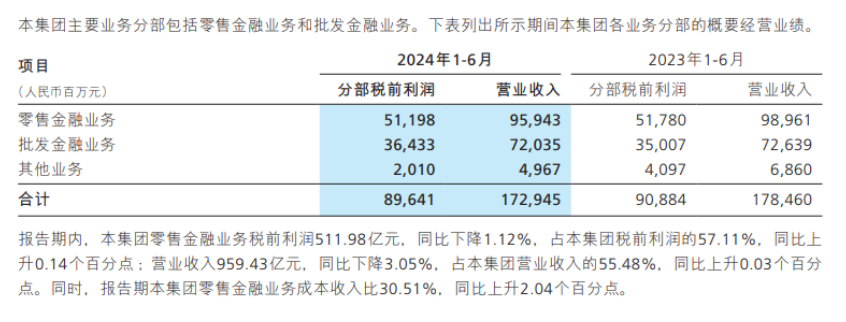

2成零售客户掌握8成资产 作为“零售之王”, 从业务板块来看,招商银行的零售金融业务表现承压。 上半年,零售金融业务营业收入959.43亿元,同比减少明显,批发金融业务收入则基本持平。

零售金融业务是招商银行营收的重要来源,主要是向个人客户提供贷款及存款服务、银行卡服务、财富管理、私人银行等。 一直以来,招商银行在零售金融方面的数据也备受大家关注,称其透露了贫富差距。 根据客户的资产规模,招商银行会划分为不同档次。一般来说,日均资产小于50万元是一般客户;大于50万但不足1000万是金葵花客户;日均资产大于1000万是私人银行客户。 不过,自2023年年报以来,报告中披露的数据简略了很多。 截至6月底,招商银行的零售客户有2.02亿户,管理零售客户总资产余额14.2万亿元。 其中,金葵花及以上客户数为499.64万户,总资产余额11.58万亿元。 据此计算,金葵花及以上客户在总数中占比约2.5%,却掌握了81.5%的财富,依旧符合“二八定律”的说法。他们的户均资产达到231.77万元。 而私人银行客户约15.8万户,仅占零售客户的0.07%。 另据上述信息计算,招商银行的普通客户为1.97亿户,资产占比仅为18.45%,户均资产仅1.33万元。

结语 实际上,招行银行上半年业绩不理想或早可预见。去年招商银行实现营业收入出现下降,是自2009年来营收首度出现负增长。 在历经两个季度的增长颓势后,今年招商银行行长王良曾概括公司情况表示:“今年的营收增长和利润增长两项核心指标将继续呈现‘双重承压’态势。” 接下来,在金融需求不足、低利率等环境下,招商银行经营仍面临压力。

|